Índice Ganvam-DAT

1er Trimestre 2026

El mercado de VO arranca 2026 con un fuerte crecimiento en volumen y una corrección generalizada de precios en los segmentos más jóvenes

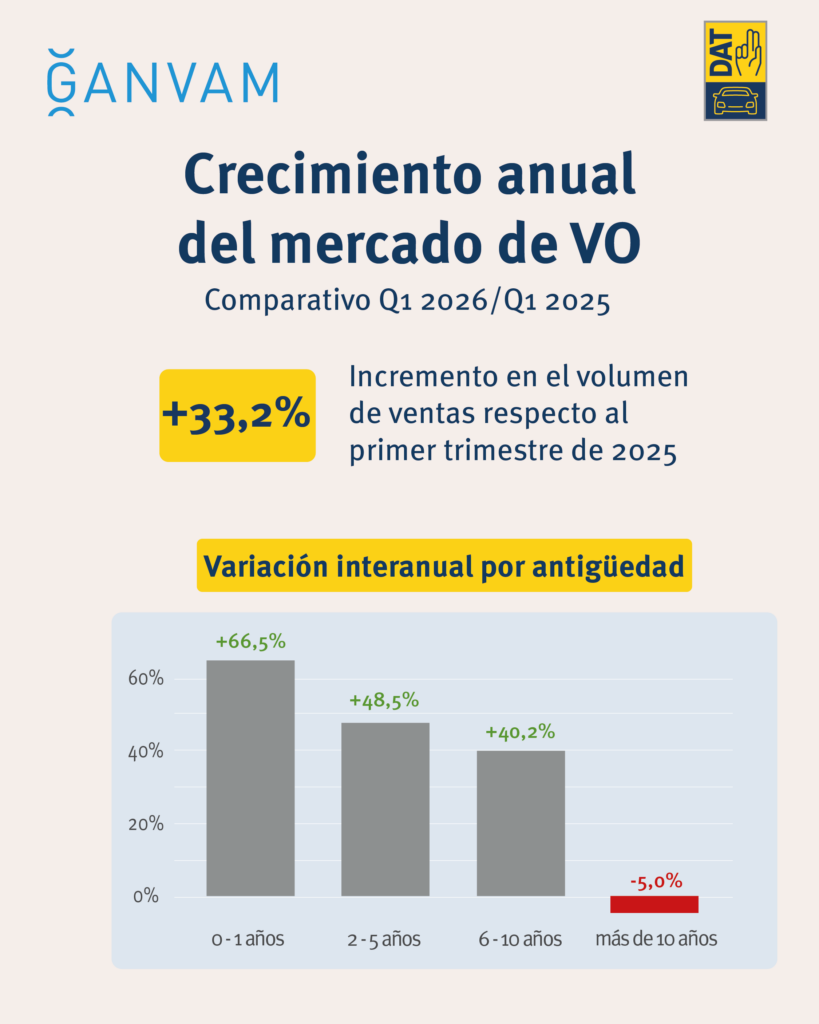

Durante el primer trimestre de 2026, el mercado de vehículos de ocasión (VO) mantiene una evolución muy dinámica, con un crecimiento interanual del 33,2%, alcanzando un volumen total de 701.360 unidades vendidas, frente a las 526.532 registradas en el mismo periodo del año anterior.

Por tramos de antigüedad, el crecimiento sigue siendo generalizado, aunque con una aceleración significativa en los vehículos más jóvenes.

Los vehículos de 0 a 1 año continúan liderando el crecimiento, con un incremento del 66,45%, hasta las 95.543 unidades, acelerando su ritmo respecto al trimestre anterior.

El segmento de 2 a 5 años se consolida como el segundo motor del mercado, con un crecimiento del 48,79%, hasta las 141.886 unidades, impulsado principalmente por una mayor disponibilidad de vehículos procedentes del renting.

Los vehículos de 6 a 10 años aumentaron un 40,17%, alcanzando las 112.864 unidades, con una mayor presencia de operaciones entre particulares.

Por su parte, los vehículos de más de 10 años muestran el menor crecimiento relativo, con un 19,72%, hasta las 351.067 unidades, si bien continúan representando aproximadamente el 50% del mercado, reduciendo su peso en unos 5 puntos porcentuales respecto al mismo periodo del año anterior.

El impacto resulta especialmente visible en los segmentos B y B-SUV, donde ya existen ofertas de vehículo nuevo desde 13.000 a 18.000 euros en el caso de los utilitarios, y entre 15.500 y 21.000 euros en los SUV urbanos. En estos segmentos, la sensibilidad al precio es más elevada y la decisión de compra suele estar más vinculada a la cuota mensual que al valor absoluto del vehículo, intensificando la presión sobre el VO joven. En los segmentos C y C-SUV, además del factor precio, influye también la mejora constante del equipamiento, la conectividad, la eficiencia y las tecnologías de asistencia presentes en los vehículos nuevos, elevando igualmente la competitividad frente al usado reciente.

En este entorno, el vehículo de ocasión joven deberá seguir reforzando su propuesta de valor no solo mediante ajustes de precio, sino también aproximando sus estándares de garantía y servicios asociados a los del vehículo nuevo. La ampliación de coberturas mecánicas, los programas certificados, el mantenimiento incluido o soluciones de financiación competitivas serán factores clave para mantener la atractividad comercial y sostener los valores residuales en los tramos más jóvenes del mercado.

Los vehículos de 6 a 10 años también registran una corrección, con una caída del 3%, situando su precio medio en 16.551 euros, reflejo de una menor tensión en la demanda frente a tramos más jóvenes.

Por su parte, los vehículos de 11 a 15 años incrementan ligeramente su precio un 1,5%, hasta los 10.580 euros, mientras que los de 15 a 20 años muestran una evolución prácticamente estable, con una ligera variación del -0,6%, hasta los 4.986 euros.

En el conjunto del mercado, y considerando la ponderación de las ventas por tramos de antigüedad, el precio medio del vehículo de ocasión se sitúa en 14.237 euros, lo que supone un descenso interanual del 1,9% respecto al primer trimestre de 2025.

Esta evolución refleja cómo, a pesar del fuerte crecimiento en volumen y del aumento del peso de los vehículos más jóvenes, la corrección significativa de precios en estos segmentos, junto con la estabilidad en los vehículos de mayor antigüedad, termina generando una ligera caída del precio medio del mercado.

Si se consideran exclusivamente los vehículos de hasta 10 años de antigüedad, el precio medio asciende a 20.962 euros, lo que supone un descenso del 3,5% interanual, evidenciando nuevamente la brecha estructural de precios entre los distintos niveles de edad del parque de VO y la creciente presión competitiva desde el mercado de vehículo nuevo.

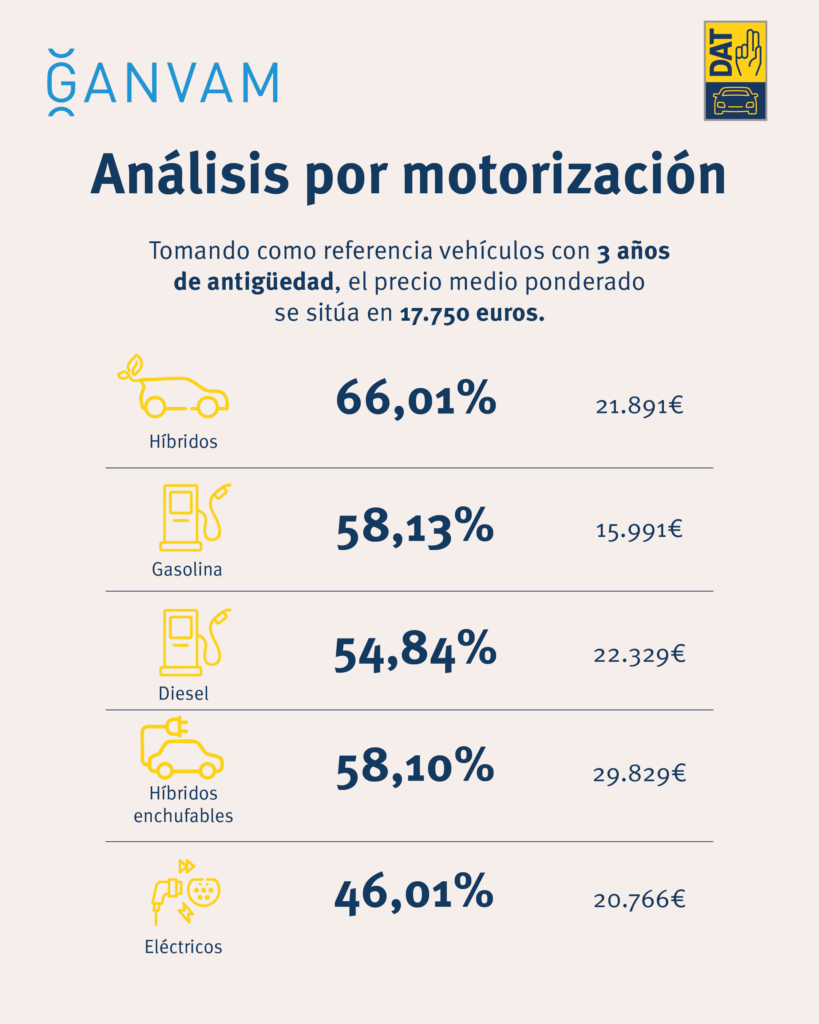

En el análisis por tipo de motorización, y tomando como referencia vehículos con tres años de antigüedad y 60.000 kilómetros para las versiones gasolina, híbridas y eléctricas (y 90.000 kilómetros en el caso del diésel), el precio medio ponderado del mercado se sitúa en 17.750 euros, lo que equivale a una corrección del 4,29% respecto a los precios del año anterior.

Los híbridos no enchufables continúan liderando el valor residual, con una retención del 66,01% sobre el precio de tarifa y un precio medio de 21.891 euros, aunque con una ligera corrección en términos porcentuales respecto a trimestres anteriores.

Los vehículos de gasolina presentan un precio medio de 15.991 euros, con una retención del 58,13%, manteniendo la segunda posición en retención de valor dentro del conjunto de motorizaciones analizadas.

Por su parte, los vehículos diésel continúan la tendencia de corrección ya observada en trimestres anteriores, alcanzando una retención del 54,84% y un precio medio de 22.329 euros, reflejando una progresiva pérdida de fortaleza en sus valores residuales.

Los híbridos enchufables alcanzan un precio medio de 29.829 euros, con una retención del 58,10%, situándose en la tercera posición en retención de valor y manteniéndose, al mismo tiempo, como la motorización con mayor precio medio absoluto dentro del mercado de ocasión.

Finalmente, los vehículos eléctricos se sitúan en 20.766 euros, con una retención del 46,01%, manteniendo una evolución a la baja condicionada por la elevada depreciación inicial, el aumento de la oferta de vehículos de ocasión y la entrada de nuevos fabricantes y de modelos nuevos a precios más competitivos, factores que continúan presionando sus valores residuales.

En términos de precios, el mercado refleja una corrección más intensa en los vehículos de menor antigüedad, en línea con la evolución del mercado de vehículo nuevo (VN), los descuentos, promociones y el aumento de la oferta.

Los vehículos de 0 a 1 año registran una caída interanual del 9,8%, situando su precio medio en 23.865 euros. Este ajuste viene motivado por la creciente presión en el mercado de VN, caracterizado por la entrada de nuevas marcas con precios de tarifa más competitivos, una intensificación de las políticas comerciales y un aumento significativo de las automatriculaciones, vehículos km0 y operaciones de buyback, que incrementan la oferta disponible en este tramo y presionan los precios a la baja.

En el segmento de 2 a 5 años, el precio medio se sitúa en 19.412 euros, lo que supone una corrección del 4,3% interanual. Este ajuste se produce en un contexto de creciente presión competitiva por parte del mercado de vehículo nuevo, especialmente en los segmentos de mayor volumen y rotación, como los utilitarios del segmento B, los B-SUV, los compactos del segmento C y los C-SUV. Estas categorías concentran una parte muy relevante de la demanda particular y cuentan actualmente con una oferta cada vez más amplia de vehículos nuevos con precios promocionados situados en niveles cada vez más próximos al VO joven. Esta situación reduce de forma significativa la ventaja económica histórica del vehículo de ocasión y favorece que muchos compradores comparen directamente un VO de 2 a 5 años con un vehículo nuevo de acceso del mismo segmento o de categorías próximas.